- Órbita Newsletter

- Posts

- La válvula del mundo

La válvula del mundo

🪐 La guerra entre Israel, EE.UU. e Irán llegó al Estrecho de Ormuz y amenaza con sacudir precios, rutas marítimas y el equilibrio energético global.

Órbita Internacional

12 de marzo de 2026

In partnership with

Desde nuestra órbita, una mirada al mundo.

El 12 de marzo de 1979, se dio una de las mayores protestas de mujeres en la historia iraní. Solo cinco días antes, Khomeini anunció que todas las mujeres debían usar hijab. Al día siguiente, en el Día Internacional de la Mujer, decenas de miles de mujeres sin velo marcharon en protesta durante varios días. La República Islámica que nació de aquella revolución, y que desde su primer decreto impuso el hijab por la fuerza, es hoy el mismo régimen que declaró el cierre total del Estrecho de Ormuz, por donde transita el 20% del crudo global. La decisión llegó tras los ataques de Estados Unidos e Israel a inicios de marzo de 2026. De eso hablaremos en el eje central de hoy.

Vas a informarte sobre todo esto en menos de 10 minutos.

Escuchá el newsletter en menos de 5 minutos. Accedé al resumen de cada edición de nuestro newsletter directamente en Spotify.

Seguinos en redes como @orbitaint

EJE CENTRAL

Estrecho de Ormuz, un arma clave en esta guerra

El frente energético de la guerra. El conflicto entre Israel, EE.UU. e Irán se trasladó al Estrecho de Ormuz, el principal corredor energético del mundo. Amenazas iraníes y ataques a buques redujeron drásticamente el tránsito marítimo y pusieron en jaque el flujo global de petróleo y gas.

Un cuello de botella del sistema global. Por Ormuz pasa cerca del 20% del petróleo y del gas natural licuado del planeta. Su interrupción tensiona mercados energéticos, cadenas logísticas y precios globales, con efectos inmediatos sobre inflación y seguridad energética.

Shock económico y geopolítico. La crisis golpea especialmente a Asia, principal destino del crudo del Golfo, mientras exportadores de energía pueden beneficiarse de precios más altos. La disputa por mantener abierto el estrecho se convierte en uno de los frentes estratégicos centrales de la guerra.

¿Qué pasó?

La guerra entre Israel, Estados Unidos e Irán entró en una fase crítica, en la que uno de los puntos más sensibles del sistema global queda directamente involucrado: el Estrecho de Ormuz. En los últimos días, la escalada militar en el Golfo trasladó el conflicto desde el plano aéreo y misilístico hacia el control de las rutas marítimas, afectando uno de los principales corredores del comercio energético y logístico del mundo.

El gobierno iraní declaró que no permitirá que “ni un litro de petróleo” atraviese el Estrecho de Ormuz en beneficio de Estados Unidos, Israel o sus aliados, y advirtió que cualquier buque vinculado a esos países podría convertirse en “objetivo legítimo”. En paralelo, se registraron ataques a portacontenedores y amenazas a petroleros en la zona, lo que llevó a muchas navieras a suspender o desviar rutas. Como consecuencia, el tráfico de buques en el estrecho quedó prácticamente paralizado, afectando no solo al petróleo sino también a cargamentos de gas natural licuado, fertilizantes, materias primas y contenedores.

El Estrecho de Ormuz es el paso marítimo que conecta el Golfo Pérsico con el Océano Índico, entre las costas de Irán y Omán, y por sus aguas circula una parte crítica del comercio energético global. Aproximadamente un quinto del petróleo y del gas natural licuado que se consume en el mundo atraviesan este corredor, junto con grandes volúmenes de fertilizantes. Por eso, cualquier amenaza sobre el estrecho tiene efectos inmediatos en los mercados energéticos, el transporte marítimo y las cadenas de suministro globales.

¿Por qué importa?

• Un punto geográfico clave del sistema global. El Estrecho de Ormuz es uno de los pasos marítimos más estratégicos del planeta. Ubicado entre Irán y Omán, conecta el Golfo Pérsico con el Golfo de Omán y el Océano Índico, funcionando como puerta de salida para las exportaciones energéticas del Golfo hacia Asia, Europa y el resto del mundo. En su punto más angosto mide apenas 54 kilómetros (menos que la ruta Buenos Aires-La Plata o el Riachuelo), lo que lo convierte en un verdadero cuello de botella geopolítico: cualquier interrupción en ese corredor impacta inmediatamente en el comercio mundial.

• El centro energético del planeta. El tráfico diario en Ormuz cayó 85% desde el 7/3 (de 144 buques a 22 por día, MarineTraffic data al 10/3/2026). El GNL que transita por Ormuz proviene principalmente de Qatar y Emiratos Árabes Unidos con destino a Asia, lo que significa que una interrupción no solo afecta al petróleo sino también al suministro energético de economías industriales clave. En este contexto, aunque los precios del petróleo retrocedieron desde los 120 dólares hacia los 90, la región sigue bajo alta tensión y el control de Ormuz se convirtió en uno de los frentes estratégicos centrales de la guerra.

• Un cuello de botella difícil de reemplazar. El estrecho registra un tráfico promedio de 144 buques diarios, según el informe Review of Maritime Transport 2025 de UNCTAD. De ellos, 37% son petroleros, 17% portacontenedores y 13% graneleros. 14 navieras (incluyendo Maersk, MSC, COSCO) suspendieron el tránsito. Aunque existen rutas alternativas limitadas —como oleoductos hacia el Mar Rojo o el Mediterráneo— ninguna tiene la capacidad suficiente para reemplazar el volumen que pasa por Ormuz. Por eso, cada crisis en esta zona genera efectos inmediatos en los precios globales de la energía.

¿Cómo impacta?

• A nivel global. El mercado energético global está reaccionando con extrema volatilidad. El Brent llegó a rozar los 120 dólares por barril, su nivel más alto en años, antes de retroceder hacia los 90 dólares ante la posibilidad de que Estados Unidos, la Unión Europea y otros países liberen reservas estratégicas. El problema es estructural: por el Estrecho de Ormuz pasan entre 17 y 20 millones de barriles de petróleo por día, aproximadamente una quinta parte del consumo mundial. Si el flujo se interrumpe de forma prolongada, analistas estiman que el petróleo podría superar nuevamente los 120-130 dólares, lo que presionaría la inflación global, encarecería el transporte marítimo y aumentaría los costos energéticos en toda la economía mundial.

• Asia es la región más expuesta a la disrupción del estrecho. Gran parte del gas natural licuado que abastece a la región atraviesa Ormuz, aproximadamente un 20% del comercio mundial, gran parte destinado a Asia, por lo que compradores asiáticos están compitiendo agresivamente por los pocos cargamentos que logran salir del Golfo, obligando a varios buques a cambiar de destino en medio del trayecto. Países altamente dependientes de importaciones energéticas, como Japón, ya analizan recurrir a sus reservas estratégicas de petróleo. Cerca del 70% del petróleo que atraviesa el estrecho tiene como destino mercados asiáticos, principalmente China, India, Japón y Corea del Sur. Japón importa alrededor del 90% de su petróleo desde Medio Oriente, mientras que India depende del Golfo para más del 60% de sus importaciones de crudo. La crisis también empieza a impactar en otros insumos clave: en China, el cierre efectivo del estrecho elevó los precios del azufre, un componente fundamental para la producción de fertilizantes, justo cuando comienza la temporada agrícola. Además, el conflicto amenaza intereses comerciales chinos en Medio Oriente, donde empresas tecnológicas y de infraestructura habían expandido rápidamente sus operaciones.

• En América Latina, los países importadores —como Chile, Uruguay o gran parte de Centroamérica— enfrentan el riesgo de combustibles más caros y mayor presión inflacionaria. En cambio, exportadores de hidrocarburos como Brasil, México, Guyana o Venezuela podrían beneficiarse de precios internacionales más altos. Brasil, por ejemplo, produce más de 3,5 millones de barriles diarios, mientras que Guyana ya supera los 600.000 barriles diarios y planea duplicar su producción hacia 2030. En el caso argentino, un petróleo más caro mejora la rentabilidad de proyectos como Vaca Muerta, aunque también puede traducirse en mayor presión sobre los precios internos de la energía.

¿Cómo sigue?

Estados Unidos ya tiene desplegada la Quinta Flota en Bahréin, y aliados europeos y asiáticos evalúan reforzar patrullajes para garantizar la libertad de navegación. El problema es que la experiencia reciente en el Mar Rojo (2023-2025) mostró los límites de estas operaciones: incluso con escoltas navales, ataques de drones y misiles pueden mantener altos los riesgos y desalentar a las navieras.

Con Europa y Asia compitiendo por cargamentos de gas y petróleo, las grandes potencias ya exploran medidas de emergencia: liberación de reservas estratégicas, flexibilización de sanciones energéticas (como el petróleo ruso) y presión diplomática sobre Irán para evitar un cierre prolongado. Según el FMI, cada aumento del 10% en los precios de la energía podría sumar cerca de 0,5 puntos a la inflación global en 2026, lo que convierte a Ormuz en un problema económico mundial, no solo militar.

Nuestra mirada en ÓRBITA:

Los antecedentes históricos de cierres de chokepoints ofrecen lecciones incómodas para todos los actores involucrados. La historia de Ormuz es, en gran medida, una historia de amenazas que nunca se materializaron del todo: desde la Revolución Islámica de 1979, Irán ha advertido sobre el cierre del estrecho en innumerables ocasiones sin ejecutarlo, en parte porque depende de él para exportar su propio petróleo. Esa acumulación de bluffs generó en mercados y gobiernos una “fatiga de amenazas” que hoy puede estar induciendo un error de cálculo catastrófico. El antecedente más iluminador, sin embargo, no es la Guerra de los Tanqueros sino el Canal de Suez: en 1956, Gran Bretaña y Francia descubrieron que la supremacía naval sin respaldo político es insuficiente para controlar una vía acuática estratégica, y el canal permaneció cerrado ocho años tras la Guerra de los Seis Días de 1967 antes de que el comercio global se adaptara a costos altos por rutas alternativas. El precedente más reciente y menos analizado es el Bab el-Mandeb: entre 2023 y 2025, los ataques hutíes en el Mar Rojo extendieron los tiempos de tránsito hasta 17 días y dispararon las tarifas de envío un 133%, y la operación multinacional lanzada para contrarrestarlos, Operation Prosperity Guardian, no logró restablecer la normalidad del tráfico en dos años de operaciones activas. Si el episodio hutí no pudo resolverse militarmente en ese período, la idea de que la Quinta Flota puede abrir Ormuz por la fuerza con resultados rápidos y sostenibles merece un escepticismo considerable: Ormuz es estructuralmente más vulnerable aún porque, a diferencia del Mar Rojo, no existe ninguna ruta alternativa de capacidad comparable para los 17 a 20 millones de barriles diarios que transitan por sus aguas.

Lo más revelador de esta crisis no es la amenaza militar iraní sino la velocidad con que el mercado de seguros colapsó el tráfico antes de que Irán lanzara un solo misil contra el estrecho. El Estrecho de Ormuz quedó efectivamente cerrado para el comercio mientras técnicamente permanecía abierto: fue la retirada del seguro lo que hizo el trabajo que el bloqueo físico no llegó a hacer. Esto revela una vulnerabilidad sistémica que ningún arsenal naval puede resolver: el comercio global no depende solo de la libertad de navegación declarada por la ONU, sino de la voluntad de Lloyd’s of London y unas pocas docenas de aseguradoras de guerra de cubrir el riesgo. Este mecanismo no es nuevo, ya operó durante la Guerra de los Tanqueros entre 1981 y 1988, cuando la suba de primas encareció el tránsito antes de que ningún misil alcanzara un objetivo decisivo, pero en 2026 actúa con una velocidad y una escala sin precedentes. Antes incluso del inicio del conflicto, el seguro marítimo para transitar el estrecho había subido del 0,125% al 0,4% del valor del buque por tránsito, lo que para superpetroleros de gran porte implica un aumento de 250.000 dólares por viaje. Irán aprendió, quizás mejor que cualquier otro actor, que no hace falta hundir barcos para paralizar el tráfico: basta con que los actuarios decidan que el riesgo es incalculable. Esta es la forma más eficiente de guerra económica asimétrica del siglo XXI: convertir la incertidumbre en el arma principal.

La crisis reveló además los límites reales del alineamiento sino-iraní. Beijing lleva años cultivando su relación con Teherán como contrapeso estratégico a Washington, pero el cierre del estrecho expuso la fragilidad de ese eje cuando choca con los intereses materiales chinos. A pesar de los llamados de Beijing a mantener el estrecho abierto, los datos de rastreo mostraron que los buques chinos cesaron prácticamente sus tránsitos desde el inicio del conflicto, dejando decenas de barcos atrapados en el Golfo Pérsico. Esto subraya algo que el análisis convencional sobre el eje China-Irán tiende a ignorar: la alianza tiene un techo estratégico determinado por la economía. China importa entre el 40 y el 50% de su petróleo marítimo a través del estrecho, lo que significa que Teherán está literalmente rehén de su propio aliado más importante. El resultado fue una solución de compromiso reveladora: el 5 de marzo, el IRGC anunció que mantendría el estrecho cerrado solo para buques de Estados Unidos, Israel y sus aliados occidentales, permitiendo el paso de naves chinas que transmitían su origen. Lejos de demostrar la solidez del eje sino-iraní, esto muestra sus límites: China obtuvo acceso porque Irán no podía darse el lujo de alienarla, no por solidaridad geopolítica.

Mientras el debate se concentra en el petróleo, el verdadero talón de Aquiles del sistema energético global es el gas natural licuado, y aquí la crisis de Ormuz revela una asimetría institucional que nadie ha resuelto. A diferencia de los mercados petroleros, no existe ningún sistema coordinado de reservas estratégicas para el gas natural: si los envíos de GNL se interrumpen, no hay mecanismo de emergencia comparable capaz de estabilizar el suministro. Qatar, que representa cerca del 20% del comercio mundial de GNL, detuvo la producción luego de que drones iraníes golpearan sus instalaciones en Ras Laffan y Mesaieed. Para países como Japón y Corea del Sur, que tienen reservas de apenas dos a cuatro semanas, esto no es una crisis de precios sino una potencial crisis de suministro físico. La arquitectura de seguridad energética global fue diseñada en los años 70 para responder a shocks petroleros, dado que la AIE nació del embargo árabe de 1973, y nunca fue actualizada para un mundo donde el GNL es tan crítico como el crudo. Esa brecha institucional es hoy una de las mayores vulnerabilidades del orden económico internacional, y ninguna cumbre de emergencia del G7 ni liberación de reservas estratégicas tiene herramientas para cubrirla.

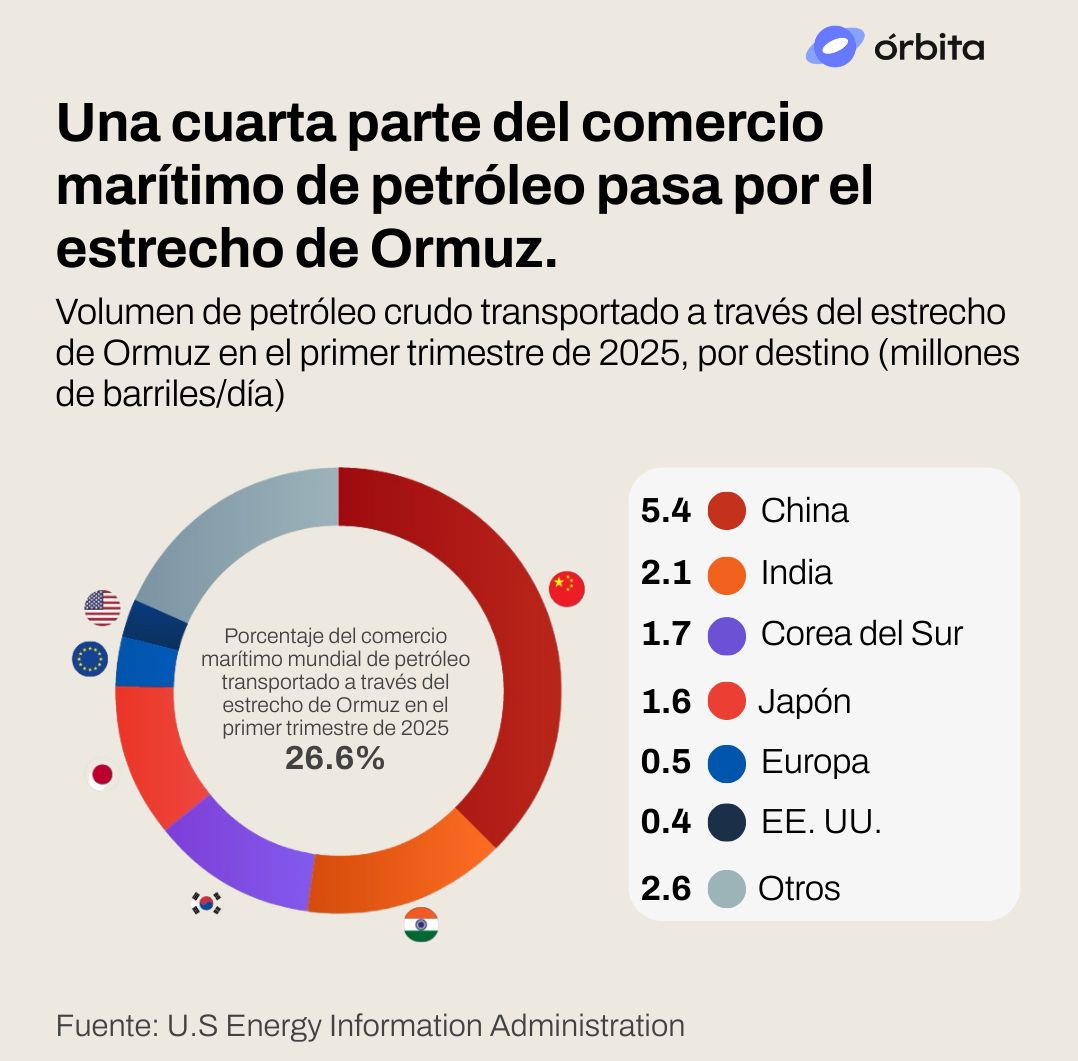

GRÁFICO DEL DÍA

El cuello de botella energético del mundo

Casi el 27% del comercio marítimo global de petróleo pasa por el estrecho de Ormuz, uno de los puntos más sensibles del sistema energético internacional. China, India, Japón y Corea del Sur concentran gran parte de ese flujo, lo que convierte cualquier tensión en la zona en un riesgo inmediato para los mercados energéticos globales.

When it all clicks.

Why does business news feel like it’s written for people who already get it?

Morning Brew changes that.

It’s a free newsletter that breaks down what’s going on in business, finance, and tech — clearly, quickly, and with enough personality to keep things interesting. The result? You don’t just skim headlines. You actually understand what’s going on.

Try it yourself and join over 4 million professionals reading daily.